PFZW wil de soepeler regels voor indexatie toepassen om beter aan de ambitie van prijscompensatie te kunnen voldoen. Voorwaarde daarvoor is het indienen van een overbruggingsplan. PFZW heeft het overbruggingsplan op 1 juli 2024 ingediend bij DNB (De Nederlandsche Bank). PFZW wil zorgen voor een evenwichtige manier van omzetten naar het nieuwe pensioenstelsel met een voorzichtigheidsmarge. Daarom kunnen pensioenverhogingen hoger zijn bij een hogere dekkingsgraad. Is de dekkingsgraad hoger dan 110%? Dan kunnen wij de pensioenen verhogen tot 2,2% bij 115%. Maar we kunnen de pensioenen nooit meer verhogen dan de prijsinflatie. Is de dekkingsgraad hoger dan 115%? Dan hebben we meer ruimte om de pensioenen te verhogen. Ook dan kunnen we de pensioenen nooit meer verhogen dan de prijsinflatie.

Veelgestelde vragen

Wij hebben voor u de veelgestelde vragen over het overbruggingsplan op een rijtje gezet.

In het overbruggingsplan beschrijft het pensioenfonds de financiële situatie van het pensioenfonds in de overbruggingsperiode (van 2024 tot 2026) en hoe het pensioenfonds hiermee aan de wettelijke eisen voldoet. Het overbruggingsplan bevat een beschrijving van de concrete maatregelen.

Meer lezen over nieuw pensioenstelsel.

Het overbruggingsplan heeft een looptijd tot het moment dat de nieuwe pensioenregeling ingaat, nu gepland voor 1 januari 2026. Daarvoor is het vastgestelde beleid ook bedoeld en op evenwichtigheid beoordeeld. Voor 1 april 2025 actualiseert PFZW dit. Voor zover nodig kan dan het beleid worden aangepast. Zo kan nadere besluitvorming over de nieuwe pensioenregeling en het gewenste niveau van de dekkingsgraad bij de overgang daarin worden betrokken.

De overheid heeft besloten dat voor de periode tot de nieuwe pensioenregeling ingaat de regels om (gedeeltelijk) te verhogen soepeler worden. Pensioenfondsen mogen de pensioenen door deze versoepeling verhogen bij een beleidsdekkingsgraad van 105% of hoger. Dat betekent dat er € 1,05 in kas moet zijn voor elke euro die wij betalen aan pensioen. Het restant mag gebruikt worden voor een pensioenverhoging, voor zover de verhoging niet meer is dan de prijsinflatie. Ook moet het pensioenfonds aantonen dat het genoeg middelen houdt om evenwichtig over te gaan naar de nieuwe pensioenregeling. Daarom kan PFZW de pensioenen per 1 januari 2025 alleen verhogen als de dekkingsgraad hoger is dan 110%.

PFZW verwacht op 1 januari 2026 de nieuwe pensioenregeling in te voeren. In de aanloop naar dat moment zijn we voorzichtig met het verhogen en verlagen van de pensioenen. We willen zeker weten dat we op 1 januari 2026 een gezonde financiële positie hebben. Om zo voor al onze deelnemers evenwichtig de overstap te kunnen maken naar de nieuwe pensioenregeling.

De vakbonden en werkgeversorganisaties hebben begin 2024 afspraken gemaakt over de nieuwe pensioenregeling. Ook gepensioneerden hebben via ouderenorganisaties hiermee ingestemd.

Op basis van deze afspraken is de wijze waarop de verhoging wordt berekend dit jaar iets aangepast;

In 2024 kon PFZW de pensioenen verhogen vanaf een dekkingsgraad van 105%. In 2025 kunnen wij de pensioenen verhogen vanaf een dekkingsgraad van 110%.

Rekenvoorbeelden voor 2025

Op basis van de prijsinflatie en onze dekkingsgraad van 30 september 2024 kunnen we definitief bepalen of wij uw pensioen kunnen verhogen.

Bij €100 pensioen per maand en 3% prijsinflatie op 30 september 2024:

- Dekkingsgraad 110% (en lager): wij verhogen uw pensioen niet

- Dekkingsgraad 112%: wij verhogen uw pensioen met €0,90 per maand

- Dekkingsgraad 114%: wij verhogen uw pensioen met €1,80 per maand

- Dekkingsgraad 115%: wij verhogen uw pensioen met €2,20 per maand

- Dekkingsgraad 116% (en hoger): wij verhogen uw pensioen met €3,00 per maand

Aan de bovenstaande rekenvoorbeelden kunnen geen rechten worden ontleend. De getoonde resultaten zijn alleen bedoeld ter illustratie en geven geen garantie voor toekomstige uitkomsten.

Rekenvoorbeelden voor 2024

Met de berekeningswijze van vorig jaar zou dat dat gaan bij €100 pensioen per maand en 3% prijsinflatie om verhogingen van:

- Dekkingsgraad 105% (en lager): geen verhoging

- Dekkingsgraad 110%: verhoging met €0,90 per maand

- Dekkingsgraad 112%: verhoging met €1,80 per maand

- Dekkingsgraad 114%: verhoging met €2,70 per maand

- Dekkingsgraad 115% (en hoger): verhoging met €3,00 per maand

Aan de bovenstaande rekenvoorbeelden kunnen geen rechten worden ontleend. De getoonde resultaten zijn alleen bedoeld ter illustratie en geven geen garantie voor toekomstige uitkomsten.

PFZW heeft met het overbruggingsplan beleid vastgesteld voor de indexatie. Hoe hoog de indexatie per 1 januari 2025 wordt is afhankelijk van de inflatie en dekkingsgraad van 30 september 2024.

Andere pensioenfondsen kunnen het beleid anders inrichten omdat de doelen voor de overgang naar de nieuwe pensioenregeling anders zijn of de omstandigheden zoals de financiële positie verschillen.

De wettelijke regels geven meer ruimte om te verhogen dan PFZW heeft opgenomen in het beleid. PFZW zet de pensioenen op een evenwichtige manier om naar de nieuwe regels voor pensioen. De verhoging van pensioen kan hoger zijn naarmate de dekkingsgraad hoger is. Bovendien blijft er ook een marge over om tegenvallers op te vangen.

Uw pensioen is voor het laatst per 1 januari 2024 verhoogd.

PFZW heeft de ambitie om de pensioenen mee te laten stijgen met de prijsontwikkeling. Daarbij kijken we naar de consumentenprijsindex over de periode van september ten opzichte van september van het jaar daarvoor (over 2023: 7,0%).

Wij besluiten elk jaar of er kan worden verhoogd. Er moet namelijk wel genoeg financiële ruimte zijn om de pensioenen te kunnen verhogen. Voor 2024 en 2025 gebruikt PFZW het beleid dat is opgenomen in het overbruggingsplan. Naar verwachting wordt de koopkrachtdaling niet gecompenseerd, maar dit is een momentopname, de economische omstandigheden kunnen nog veranderen Door niet of gedeeltelijke te verhogen wordt de kans op verlaging van de pensioenen de komende jaren beperkt.

De afgelopen tien jaar heeft PFZW uw pensioen als volgt verhoogd. Zie het overzicht hieronder.

De afgelopen tien jaar heeft PFZW uw pensioen als volgt verhoogd.

Overzicht indexatie 2014-2024 | |||

Datum | Verhoging/indexering | Ambitie van PFZW | Prijsontwikkeling1 |

01-01-2024 | 4,8% | 7,0% | 7,0% |

01-01-20233 | 6,00% | 7,2% | 7,2% |

01-10-20222 | 2,70% | 2,70% | 2,70% |

01-01-2021 | 0,00% | 1,10% | 1,30% |

01-01-2020 | 0,00% | 2,60% | 2,60% |

01-01-2019 | 0,00% | 1,90% | 1,70% |

01-01-2018 | 0,00% | 1,50% | 1,40% |

01-01-2017 | 0,00% | 1,29% | 0,30% |

01-01-2016 | 0,00% | 0,68% | 0,60% |

01-01-2015 | 0,00% | 0,48% | 1,00% |

01-01-2014 | 0,94% | 1,88% | 2,50% |

(1) Consumentenprijsindex (cpi) van CBS ‘niet afgeleid’.

(2) Per 1 januari 2022 is het pensioen niet verhoogd.

(3) Prijsontwikkeling is gecorrigeerd over de periode 30 september 2022 - 30 september 2023 in verband met methodewijziging CBS.

Wij verwachten dat wij de komende jaren uw pensioen niet altijd of maar voor een deel kunnen verhogen.

Bij elk besluit kijken we naar de gevolgen voor alle deelnemers. Door tussentijds de pensioenen te verhogen (indexeren) krijgen gepensioneerden er direct meer geld bij. Ook de pensioenen van mensen die nog niet met pensioen zijn, gaan omhoog.

Maar verhogen kost geld. Daardoor raakt de totale ‘pensioenpot’ leger. Het plan is om in 2026 over te gaan naar het vernieuwde pensioenstelsel. Daarom kijken we naar de effecten van ons besluit tot en met dat moment. Door nu te verhogen is er minder geld te verdelen op het moment waarop we overgaan naar het nieuwe stelsel. Dat pakt per saldo iets minder gunstig uit voor mensen die nog werken en jongeren. Voor hen is de uitkering tot dat moment immers nog niet ingegaan. Anderzijds zijn met de soepeler regels voor indexeren de regels voor verlagen strenger geworden als het financieel tegenzit. Bij een betere financiële positie (een hogere dekkingsgraad) is de kans dat een verlaging in de toekomst moet plaatsvinden kleiner.

Bij de overgang gaan we hier rekening mee houden.

Door gebruik te maken van de nieuwe tijdelijke regels van de overheid (transitie-FTK) mag PFZW tot de ingang van de nieuwe pensioenregeling ruimer indexeren. Anderzijds zijn met de soepeler regels voor verhogen de regels voor verlagen strenger geworden als het financieel tegenzit. Bij een betere financiële positie (een hogere dekkingsgraad) is de kans dat een verlaging in de toekomst moet plaatsvinden kleiner. Door nu meer te indexeren houdt het pensioenfonds minder middelen over om later uitkeringen te kunnen doen. Omdat jongeren vooral met de lange termijn te maken hebben is meer indexeren nu - op de lange termijn bezien - voor hen ongunstiger. Daarom heeft PFZW ook niet gekozen voor de maximale ruimte om te verhogen. Voor de effecten van strenger verlagen geldt het omgekeerde.

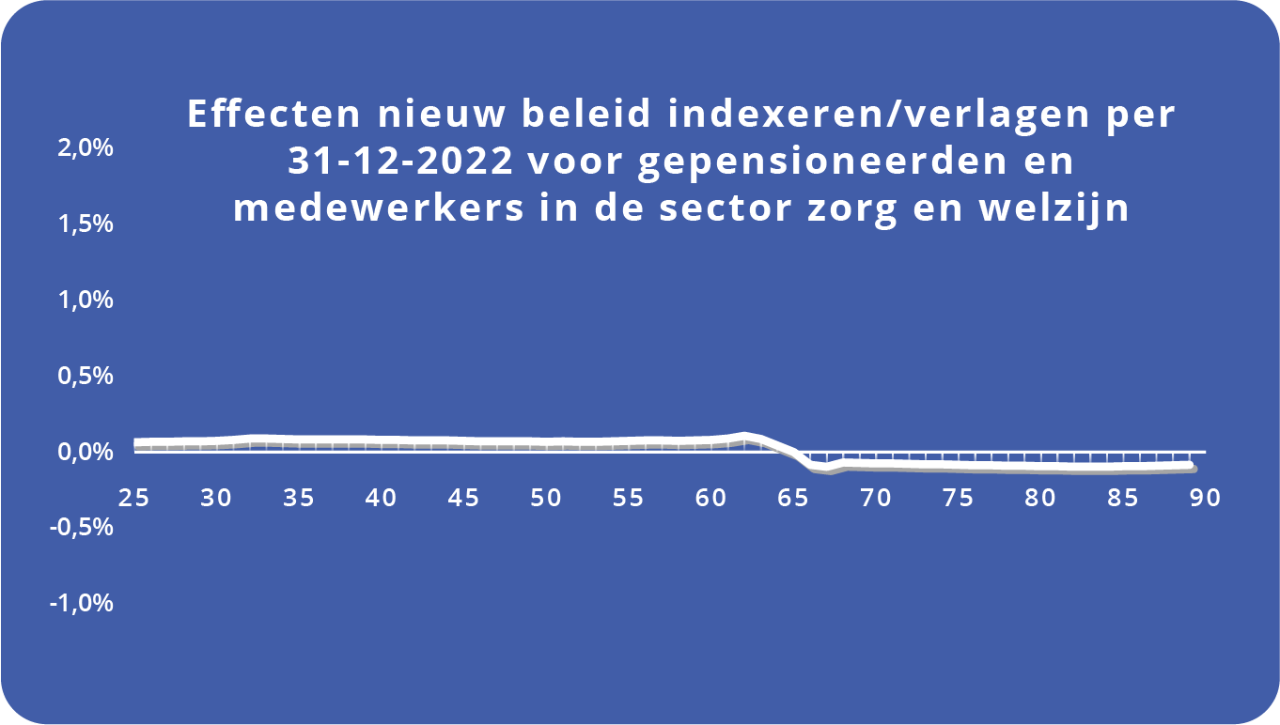

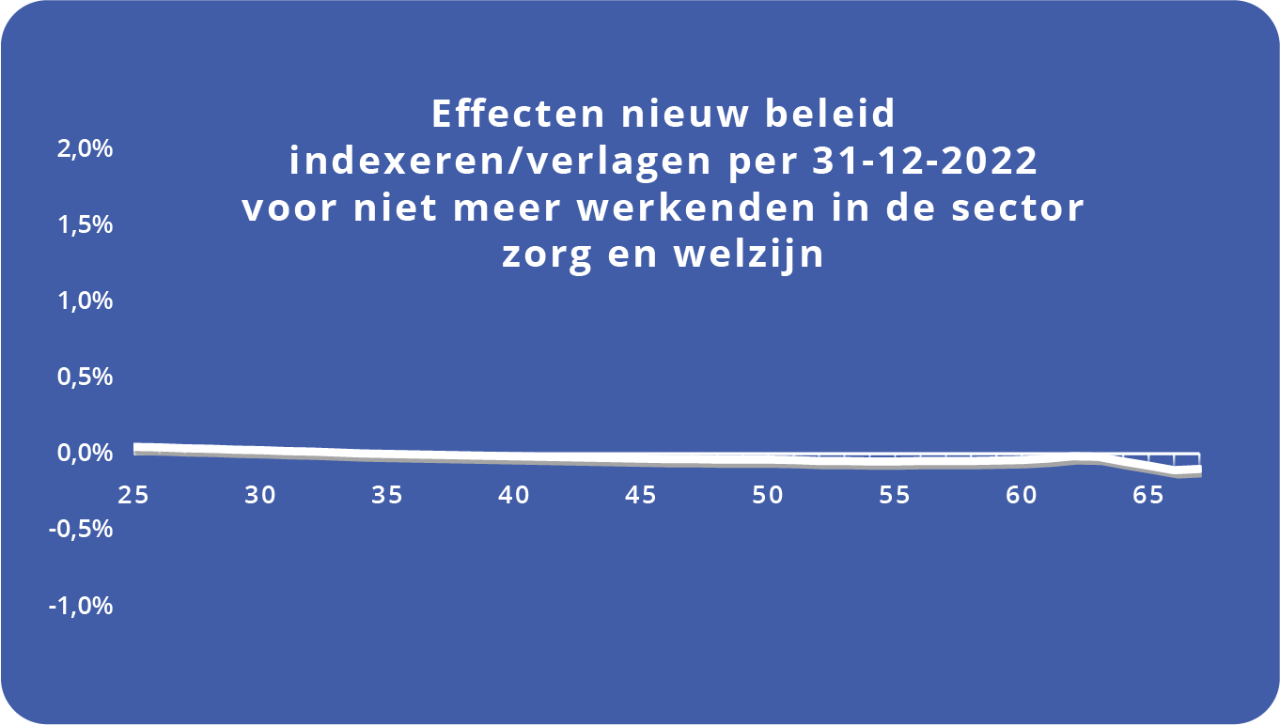

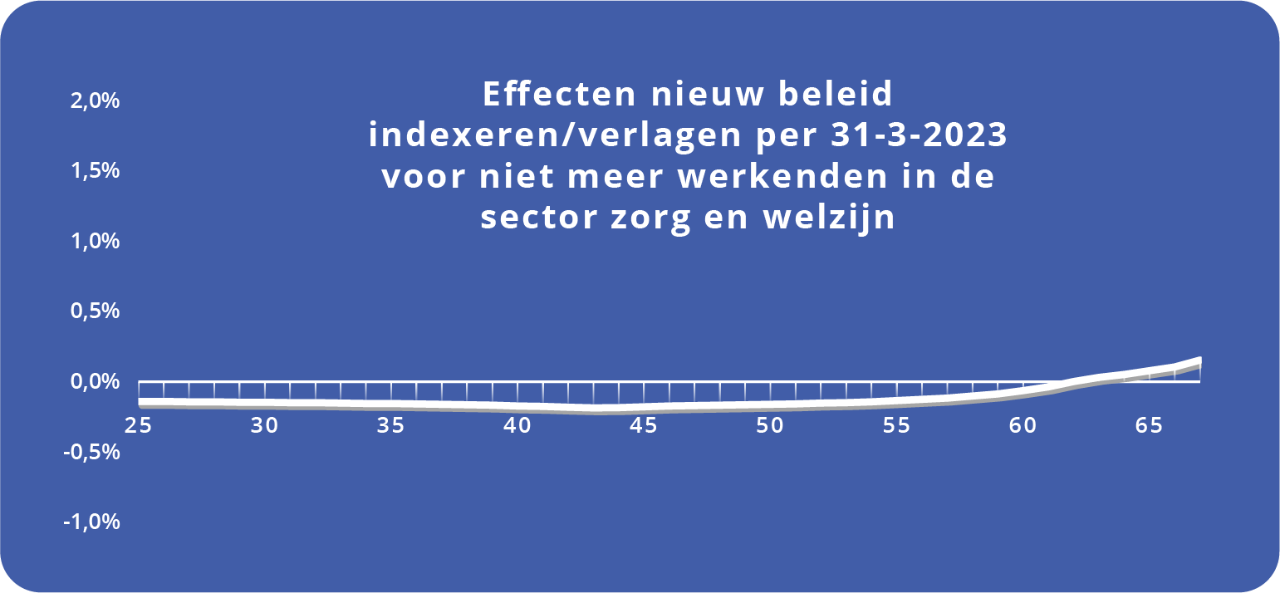

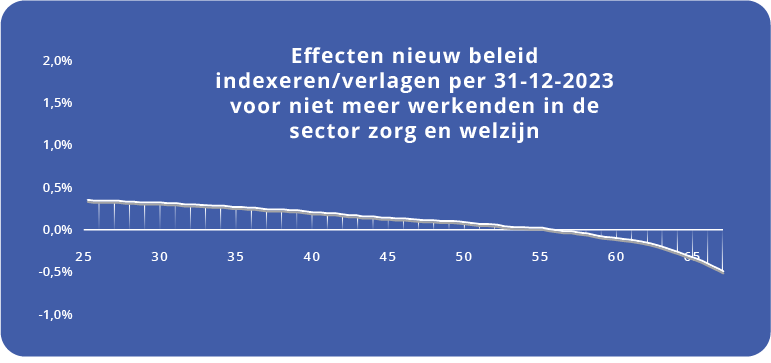

Hoe de effecten van meer verhogen en strenger beleid voor verlagen per saldo uitpakken is onzeker. PFZW heeft de mogelijke generatie-effecten in kaart gebracht volgens een voorgeschreven methode (netto-profijtberekening) waar zowel de goede en slechte mogelijke ontwikkelingen samen worden genomen. Hierin zien we (hieronder in grafiek 1 en grafiek 2) dat de effecten licht positief zijn voor jongeren en licht negatief voor ouderen. Deze resultaten zijn getoond in het eerste overbruggingsplan van 2023. De berekeningen zijn ook gedaan per 31 maart 2023. Omdat de financiële uitgangssituatie daar iets beter is tellen de effecten van meer verhogen iets zwaarder mee en zijn de effecten tegenovergesteld (hieronder in grafiek 3 en grafiek 4).

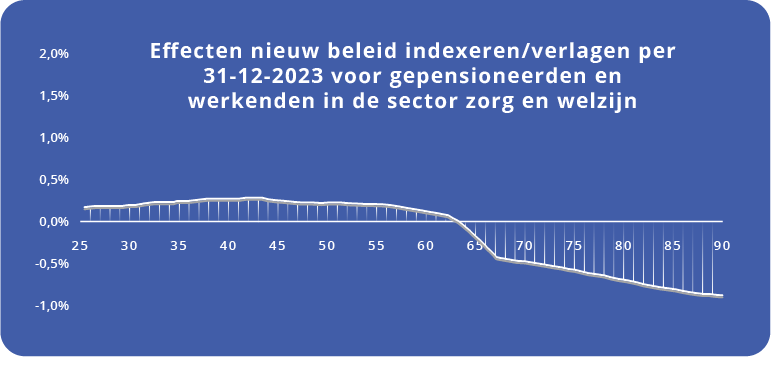

De beleidswijziging van minder snel verhogen en eerder verlagen vanaf 2024 leidt tot beperkte generatie-effecten. Beide aanpassingen zijn in beperkte mate gunstiger voor jongeren ten opzichte van ouderen. Dit is berekend per 31 december 2023 en te zien in grafiek 5 en 6.

Voor de berekening van de generatie-effecten is de voorgeschreven methode van netto-profijtberekeningen gehanteerd voor een standaard maatmens bij PFZW onder toepassing van het door PFZW vastgestelde beleid voor verhogen en de wettelijke regels voor verlagen tot 2026. Voor de generatie-effecten uit het eerste overbruggingsplan (31-12-2023 en 31-3-2024) wordt dit beleid vergeleken met het beleid zoals dat tot 2023 gold onder het FTK. De generatie-effecten op basis van het overbruggingsplan 2024 vergelijkt het beleid 2024 met het beleid 2023, met de peildatum van 31 december 2023.