Voor alle deelnemers zijn de pensioenen per 1 oktober 2022 met 2,7% en per 1 januari 2023 met 6,0% omhoog gegaan. Hoe het op de lange termijn financieel uitpakt heeft te maken met het nieuwe pensioenstelsel. PFZW heeft het plan om in 2026 over te gaan naar dat nieuwe pensioenstelsel.

Op 1 januari 2026 wil PFZW alle pensioenen onderbrengen in dat nieuwe stelsel. Op dat moment zijn de effecten van deze indexaties respectievelijk -0,3% en -0,5% op de vermogens van alle deelnemers. Maar gepensioneerden hebben tot dat moment een pensioen ontvangen dat respectievelijk 2,7% en 6,0% hoger is. Voor de oudste gepensioneerden is het effect van deze indexatie dan +2,7% en + 6,0%. Dat komt doordat oudere gepensioneerden een minder lange levensverwachting hebben. En daardoor minder merken van het dalende effect op de dekkingsgraad. Hoe jonger de gepensioneerde, hoe lager het percentage. Voor mensen die nog pensioen opbouwen, met name jongeren, slaat het percentage om in een negatief effect van -0,3% en -0,5%. Bij de overgang gaan we hier rekening mee houden.

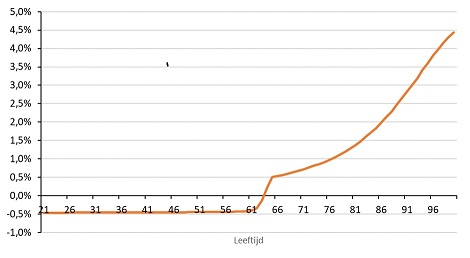

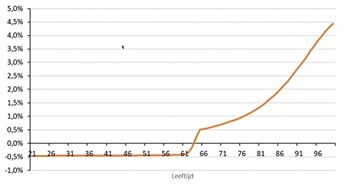

Figuur a

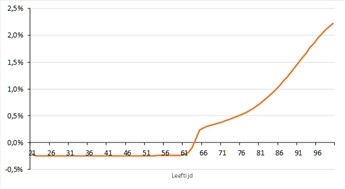

Figuur b

De figuren tonen de generatie-effecten van de indexatie van respectievelijk 1 oktober 2022 en 1 januari 2023, waarbij we er van uit gaan, dat per 1-1-2026 overgestapt wordt naar het nieuwe pensioenstelsel, zonder een spreidingperiode gegeven de huidige pensioenverplichtingen.