Rendement

Tot en met 2025 hing de aanpassing van uw (verwachte) pensioen of uitkering vooral af van de dekkingsgraad, de financiële gezondheid van PFZW. In de nieuwe pensioenregeling is er geen dekkingsgraad meer. Uw pensioen of persoonlijk pensioenvermogen beweegt mee met de economie en onze resultaten. We vertellen u er graag meer over.

Wat is beleggingsrendement?

U legt samen met uw werkgever geld in voor uw pensioen. Wij beleggen dat geld voor u, bijvoorbeeld in aandelen, obligaties en vastgoed. Dat blijven we ook doen nadat u met pensioen gaat. Het geld dat PFZW met beleggen voor u verdient noemen we rendement. Maar het totaal belegde vermogen kan door tegenvallende resultaten ook minder worden. Als dat zo is, spreken we van een negatief rendement.

We laten het rendement zien in procenten van het belegde vermogen. Sinds onze oprichting in 1971 hebben we gemiddeld 7,5% rendement per jaar behaald. Het pensioenvermogen wordt door beleggen meestal meer, maar er is altijd een risico dat het minder wordt.

Wat is de invloed van rente?

De hoogte van uw pensioen hangt ook af van de rente. De Nederlandsche Bank stelt vast hoe hoog de rente is. Bij pensionering gebruiken wij deze rente om uw pensioenvermogen om te rekenen naar een pensioeninkomen. Bij een hoge rente kunnen we met hetzelfde vermogen een hoger pensioeninkomen uitkeren. Gaat de rente omlaag? Dan is er meer vermogen nodig om uw pensioeninkomen uw hele leven te kunnen betalen. Om uw (toekomstig) pensioen tegen renteveranderingen te beschermen, ontvangt u beschermingsrendement.

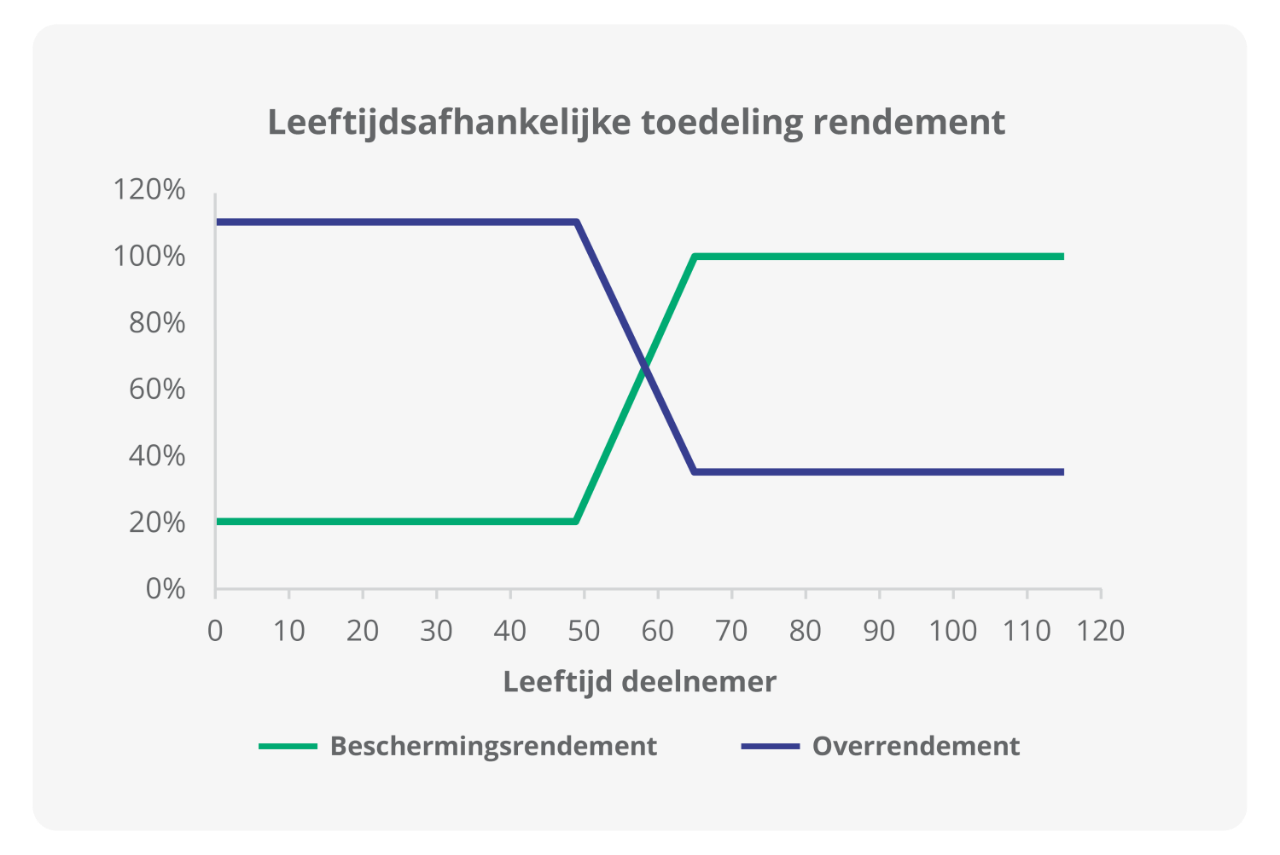

Zo verdelen we ons rendement

We verdelen het totaal behaalde rendement in beschermingsrendement en overrendement. Hoeveel u krijgt, hangt af van uw leeftijd. In onderstaande grafiek ziet u dat we deelnemers vanaf 50 jaar steeds meer beschermen, omdat we met steeds minder risico beleggen. Wanneer u de pensioengerechtigde leeftijd bereikt, beschermen we het volledige pensioeninkomen tegen renteveranderingen. Zo proberen we uw pensioen bij zo’n verandering stabiel te houden.

Voor jongeren beschermen we een deel van het toekomstige pensioen. Met andere woorden: we beleggen met meer risico dan voor ouderen. Dat kan omdat we voor jongeren nog lang(er) kunnen beleggen. Met kans op hogere rendementen en tijd om verliezen weer goed te maken. U ziet daarom in de grafiek dat jongeren meer overrendement ontvangen dan ouderen.

De groene lijn laat zien dat we iedereen beschermen tegen veranderingen door rente en doordat mensen gemiddeld langer leven. Daardoor moeten pensioenen langer worden uitgekeerd. Naarmate je ouder wordt, krijg je meer bescherming.

De blauwe lijn laat zien hoe we het extra rendement verdelen. Voor jongere deelnemers beleggen we met meer risico. Daardoor kunnen hun pensioenen sterker stijgen, maar ook sterker dalen. Daarom krijgen zij een groter deel van het extra rendement, zowel positief als negatief.

- Met dit deel van het rendement beschermen we huidige en toekomstige pensioeninkomens tegen renteveranderingen.

- Het rendement kan positief (hoger dan 0%) of negatief (lager dan 0%) zijn. Als de rente stijgt, is het beschermingsrendement negatief. Er is dan minder vermogen nodig om hetzelfde (verwachte) pensioen uit te keren. Daalt de rente, dan is het beschermingsrendement positief.

- De rest van het totale rendement delen we uit als overrendement.

- Dit kan positief (hoger dan 0%) of negatief (lager dan 0%) zijn. Gaat het goed met onze beleggingen? Dan is het overrendement positief. Als het slecht gaat, is het overrendement negatief.

- Bent u met pensioen? Dan gaat uw maandelijkse overrendement naar het spreidingsvermogen. Meer informatie over het spreidingsvermogen vindt u onder de tab ‘Ik ontvang pensioen’.

- Bouwt u nog pensioen op of heeft u dat in het verleden bij ons gedaan? Dan gaat uw maandelijks overrendement naar uw persoonlijk pensioenvermogen. U leest meer over persoonlijk pensioenvermogen onder de tab ‘Ik bouw(de) pensioen op’.

Wanneer bepalen we uw nieuwe bedrag?

We passen uw pensioen één keer per jaar aan. We berekenen de verhoging of verlaging van uw pensioen of uitkering op basis van onze beleggingsresultaten van 1 oktober tot 30 september. U hoort dan in november wat uw nieuwe pensioeninkomen of uitkering voor het volgende jaar erop wordt. Alleen in 2026 kijken we naar het resultaat van 1 januari tot 30 september, omdat de nieuwe regeling op 1 januari startte.

Collectieve uitkeringsfase

PFZW heeft een collectieve uitkeringsfase. In zorg en welzijn regelen we pensioen samen. We zorgen voor elkaar en delen mee- en tegenvallers van het beleggen. Dat betekent dat we het pensioeninkomen van alle pensioengerechtigden in gelijke mate aanpassen. Zijn de beleggingsresultaten goed, dan stijgen alle pensioenen. Vallen ze tegen, dan dalen alle pensioenen.

We spreiden mee en tegenvallers

Het pensioenvermogen wordt bij pensionering verdeeld in een uitkerings- en een spreidingsvermogen.

- Uitkeringsvermogen: hieruit ontvangt u elke maand uw pensioen.

- Spreidingsvermogen: een deel van het resultaat zetten we tijdelijk apart om uw pensioen de komende jaren mee te verhogen of te verlagen.

Op 1 januari van elk jaar verhogen of verlagen we uw pensioen met een deel van het spreidingsvermogen. Om de verhoging te bepalen, kijken we eerst naar wat het resultaat is van 1 oktober tot en met 30 september van het afgelopen jaar. Dat resultaat voegen we toe aan het spreidingsvermogen. Vervolgens gebruiken we een derde van het spreidingsvermogen om de pensioenen het jaar daarop te verhogen of verlagen. Zo gaat het elk jaar. In de eerste jaren na de overstap zijn de aanpassingen meestal kleiner. We hebben dan nog weinig opzijgezet. In de jaren daarna komt de jaarlijkse aanpassing steeds dichter bij het gemiddelde resultaat van eerdere jaren.

Video Zo bepalen we uw pensioen voor 2027

In de video hieronder leggen we uit hoe we uw pensioen of uitkering voor 2027 bepalen. Als u op onderstaande afbeelding klikt, opent de video in YouTube.

Een simpel rekenvoorbeeld

Tussen 1 oktober 2026 en 30 september 2027 is een resultaat van 2% behaald. Er stond ook nog een resultaat van 1% open van het vorige jaar. Dat maakt samen 3%. We verhogen uw pensioen met 1/3e deel van deze 3%, dus met 1%. Deze verhoging communiceren we in november. De daadwerkelijke verhoging vindt plaats op 1 januari 2028. Deze verhoging wordt vanaf uw pensioenbetaling in januari doorgevoerd. De overige 2% nemen we mee naar de verhoging voor het volgende jaar, die in januari 2029 plaatsvindt.

We proberen uw pensioen stabiel te houden

Uw pensioen beweegt mee met de economie en onze resultaten. Zit het mee? Dan kan uw pensioen omhoog. Zit het tegen? Dan kan uw pensioeninkomen lager worden. We proberen uw pensioeninkomen stabiel te houden en grote schommelingen te verzachten. Dat doen we zo:

- Voor pensioengerechtigden beleggen wij voorzichtig, met weinig risico.

- We spreiden de resultaten van onze beleggingen.

- Dreigt er een verlaging? Dan is er de gezamenlijke reserve. Dit is een buffer waarmee we financiële tegenvallers proberen op te vangen voor pensioengerechtigden.

De solidariteitsreserve

De solidariteitsreserve is de gezamenlijke reserve waarmee we een daling van uw pensioeninkomen proberen te voorkomen. In goede tijden bouwen we deze op. In mindere tijden kunnen we de gezamenlijke reserve gebruiken om de tegenvallende resultaten op te vangen.

- Is de gezamenlijke reserve voldoende gevuld? Dan kunnen we voorkomen dat de pensioenen omlaag moeten.

- Als de gezamenlijke reserve leeg raakt, kunnen de pensioenen helaas toch lager worden.

Inzicht per kwartaal

Sinds mei 2026 laten we op de website onze beleggingsresultaten per kwartaal zien. Daarmee geven we inzicht in de beweging van onze resultaten. We vertellen dan ook wat deze resultaten betekenen voor uw verwachte pensioenaanpassing. Dit is een momentopname. Bedoeld om u tijdens het jaar mee te nemen. Een positieve tussenstand betekent dus niet direct een verhoging van uw pensioen of uitkering, een negatieve tussenstand niet direct een verlaging.

Let op uw toeslagen

Wijzigt uw pensioeninkomen of uitkering? En krijgt u bijvoorbeeld zorg- of huurtoeslag van de overheid? Geef de wijziging van uw inkomen dan door op belastingdienst.nl/toeslagen. Want misschien veranderen uw toeslagen omdat uw bruto of netto pensioeninkomen of uitkering hoger of lager wordt.

Wat is persoonlijk pensioenvermogen?

Uw persoonlijk pensioenvermogen is het deel van het totale vermogen van PFZW dat voor u is gereserveerd. Samen met uw werkgever legt u elke maand geld in voor uw pensioen. Wij beleggen dit geld voor u. Als u met pensioen gaat, betalen wij uw pensioeninkomen uit dit vermogen, zolang u leeft. Uw pensioenvermogen raakt niet op.

Uw pensioenvermogen stijgt en daalt

Gaat het goed met economie en onze beleggingsresultaten? Dan kan uw pensioenvermogen en verwachte pensioeninkomen groeien. Zit het tegen? Dan kan het lager worden. Om de risico's zo klein mogelijk te maken, spreidt PFZW de beleggingen over verschillende sectoren en landen over de hele wereld. Dat kan omdat PFZW zo'n groot fonds is.

Inzicht in MijnPFZW

Later dit jaar (naar verwachting vanaf half juli) krijgt u in MijnPFZW inzicht in de ontwikkeling van uw persoonlijk pensioenvermogen. Als u dan inlogt, ziet u wat er aan rendement is bijgeschreven. Of, als de resultaten minder waren, wat er is afgeschreven. Maar het is goed om te weten dat we als pensioenfonds vooral naar de beleggingsresultaten over de lange termijn kijken. En die zijn ruim voldoende om pensioenen tot in de verre toekomst uit te betalen. De maandelijkse – of zelfs jaarlijkse – verandering van het persoonlijk pensioenvermogen zegt niet per se iets over de ontwikkelingen op de lange termijn. Vindt u het interessant om de ontwikkeling van uw pensioenvermogen te volgen? Dan kunt u elke maand kijken. Maar wij adviseren om eens per jaar een kijkje te nemen. En kijk dan vooral naar het verwachte pensioeninkomen. Want een lager pensioenvermogen betekent niet altijd een verlaging van het verwachte pensioen en andersom.

Hoe gaan we om met beleggingsrisico’s?

Kort gezegd: voor jongeren beleggen we met meer risico dan voor ouderen. Zo kan het pensioenvermogen van jongeren zo goed mogelijk groeien over een zo lang mogelijke tijd. Wel schommelt het vermogen - en daarmee ook het verwachte pensioen - van jongere deelnemers daardoor meer. Maar vanaf het moment dat u 50 jaar bent, gaan we stapje voor stapje voorzichtiger beleggen. Zo krijgt u op weg naar uw pensioen steeds meer duidelijkheid over wat u aan pensioen kunt verwachten.

Uw pensioenvermogen raakt niet op

Het maakt niet uit hoe oud u bent, er is altijd pensioen voor u. Zo lang u leeft. Al wordt u 120 jaar. In zorg en welzijn regelen we pensioen samen. We zorgen voor elkaar en delen mee- en tegenvallers van het beleggen. Sommige mensen leven langer en krijgen daardoor langer pensioen. Anderen overlijden eerder en krijgen daardoor korter pensioen. Als u overlijdt, gaat het pensioengeld dat niet naar uw partner of kinderen gaat, naar andere gepensioneerden die langer leven.